韓国駐在がはじまるけれど、日本からどのクレジットカードを持っていくかお悩みですか?

インターネットで検索しても、たくさんのカードが出てきて、どれが一番良いかわかりにくいですよね・・・。

この記事では、そのような疑問にお答えします!

結論を先に言いますね。

韓国駐在のときにもっともおすすめするクレジットカードは、

です。

「え、はじめて聞いたカードだ・・・」

多分、みなさんのほとんどがそう思ったと思います。

確かに、Wiseという金融機関は、日本ではまったく知られていません。

しかし、海外ではとても有名で、世界を股にかけて働く海外の駐在員にとっては、マストアイテムです。

そこで、今日の記事では、Wiseデビットカードが他の日本のクレジットカードと比較して、どう優れていくかを説明したいと思います。

韓国駐在におすすめクレジットカードは?

「エポスカード」「楽天カード」は絶対ダメ

「韓国駐在 おすすめ クレジットカード」などで検索すると、以下のようなカードがよくすすめられています。

- エポスカード

- 三井住友VISAカード(NL)

- ライフカード

どれもとても有名ですね。

ただ、本当のことを言います。

この3つのカードを含む、日本のクレジットカードは、全然お得じゃないです。

その理由は、

日本のクレジットカードを海外で使うとき、支払いレートが非常に悪いから

です。

詳しく説明させていただきます。

クレジットカードを選ぶときには支払いレートに注意

クレジットカードを選ぶときにとくに重要なのが、海外ショッピング時の手数料やレート。

日本のクレジットカードを海外で使う時、ほとんどの場合、手数料が「無料」になっています。

無料と聞くと、いいじゃないかと思いますよね。

でも、その言葉にだまされてはいけません。

実は、「隠れた手数料」というものが、海外ショッピングの時に絶対に発生しているんです。

たとえば、韓国でクレカを使って買い物したとき、確かに、支払い時の手数料は無料になっているかもしれません。

ただ、そのときに使用されるレートはクレジットカード会社ごとにかなり違っています。

つまり、海外の買い物の時のレートというのは、私たちが、ニュースでよくみる為替レートとは違っているんです。

多くのクレジットカード会社では、正規の為替レートに2~4%が加えられた「特別レート」が使用されています。

(そして、これがクレジットカード会社側の利益になります)

そして、たった数%の違いで、私たちが支払うお金も変わってきます。

支払いレートが一番良いのが「Wiseデビットカード」!

では、この支払いレートが一番お得なのはどこでしょうか?

それは、

です!

このカードで使われる海外ショッピング時の両替レートは業界最安の0.6%!

名前の通り、クレジットカードではなく、デビットカードです。

より正確にいうと、日本円をチャージして使う「プリペイドカード」です。

「Suica」や「PASMO」を、とてもよい両替レートで海外で使っていると考えてもらって大丈夫です。

韓国駐在におすすめカードはWiseデビットカード!

Wiseは上場済みのイギリス発フィンテック企業

Wiseデビットカードを発行している、Wiseという金融庁について簡単に説明しますね。

Wiseは2011年にイギリスで設立されたフィンテック企業です。

革新的なテクノロジーを駆使して、これまでの海外送金サービス業界に革命を起こしました。

その結果、海外送金や両替サービスを世界で一番安い手数料で提供してくれています。

2011年にはじまった会社ですが、急速な成長をとげ、2021年にはロンドン株式市場に上場されています。

世界中ですでに高い評判を得ており、現在、1600万の顧客がいます。

Wiseデビットカードのメリット

メリット1:手数料は業界最安の0.6%!

「Wiseデビットカード」には多くのメリットがありますが、ここでは3つだけみてみます。

最大のメリットは、業界最良の両替レートです。

日本のカードは、海外ショッピングでの手数料は実質2~4%です。

一方、Wiseデビットカードは両替レートが0.6%!

日本のクレジットカードとは約2%以上の差があるんです。

たとえば、以下のシミュレーションをしてみましょう。

正規両替レートが 10ウォン=1円 だった場合、韓国で1000万ウォン買い物すると・・・

- 日本のクレジットカードなら 102万円の支払い(2%分の両替レートがプラス)

- Wiseデビットカードなら 100.6万円の支払い(0.6%分の両替レートがプラス)

Wiseデビットカードの方が 1.4万円 お得!

いかがでしょうか?

たった2%の差ですが、金額が大きくなればなるほど、Wiseデビットカードがお得になることがわかると思います。

メリット2:無料で海外キャッシングができる

みなさんは、海外に行くときに現地通貨に両替し、結局、多く両替しすぎて、使い切らなかった経験はありませんか?

そして、現地通貨を全部使い切るために、空港で割高な商品を買ってしまったことはないですか?

「Wiseデビットカード」があれば、このような問題とおさらばできます。

というのも、「Wiseデビットカード」に日本円をチャージしていれば、海外のATMで必要に応じて現地通貨を引き出せるから。

しかも、Wiseの場合、両替レートは正規レートのプラス0.6%でしたね。

(空港や街の両替所でのレートは、正規の為替レートのプラス2〜3%ぐらいです)

たとえば、「Wiseデビットカード」に10万円をチャージし、海外に行ったとします。

現地でキャッシュが必要になったため、そのうち3万円分だけ、海外のATMで現地通貨をおろします。

残りの7万円は、カードとして使って現地で支払いに使うことができるんです。

なお、「Wiseデビットカード」による、現地通貨の引き出しには、1ヶ月に2回までで、合計3万円分までという上限があるので注意しましょう。

上限額はありますが、最近は、韓国をはじめ、世界中の多くで、ほぼすべての支払いがカード決済でできます。

そのため、持ち歩く現金は最小限(たとえば、1万円分)ぐらいにしておいた方が、防犯上も安心です。

メリット3:デビットカードなので、使いすぎの心配がない

「Wiseデビットカード」の3つ目のメリットは、デビットカードなので、入金(チャージ)した金額以上は使えず、使いすぎる心配がないこと。

もちろん、自分は無駄遣いしないという人もいると思います。

しかし、クレジットカードであれば、クレジット上限まで使えるので、フィッシング詐欺やスキミングにあったとき、被害額がとても高くなる可能性があります。

デビットカードであれば、そのような事故に巻き込まれたとき、大きな被害が出ることはないです。

Wiseデビットカードのデメリット

デメリット1:物理カードを発行するのに1,200円かかる(年会費は永年無料)

「Wiseデビットカード」にもデメリットはあります。

第一に、バーチャルカードは発行が無料ですが、物理カードの発行には手数料1,200円(1回だけ)がかかります。

なお、年会費などは永年無料なので、その点はご心配なく。

ただ、今後の人生で、もし10万円以上、日本円を海外の通貨に両替する可能性がある方は、この1,200円もすぐにもとがとれてしまうんです。

たとえば、多くの両替屋さんでは、大体、お金を別の通貨に両替したときにかかる手数料は正規レートの2.0%前後です。

一方、Wiseの両替レートはプラス0.6%前後。

つまり、10万円を両替したとき、街中や空港の両替屋さんでは、その額の2.0%、つまり2000円が手数料としてとられますが、Wiseデビットカードでは、その額の0.6%、つまり600円です。

なので、10万円で1400円の差ができているので、1200円払ってもお得になりますよね。

もちろん、普段からモバイルSuicaやApple Payなどを使っている方は、物理カードを作らず、バーチャルカードだけでOK。

バーチャルカードでの支払いは、Google Pay、Apple Payに対応したお店、タッチ決済に対応したお店で可能です。

最近は海外では、ほとんどタッチ決済ができます(その点、日本の方が圧倒的に遅れています)。

ATMで現金をおろす場合も、タッチ機能がついたATMであれば大丈夫で、最近はかなり多くの銀行で導入されています。

一方、スマホ決済などにあまりなれていない方は、物理カードをつくっておくのがオススメ。

デメリット2:カードにチャージした分しか使えない

「Wiseデビットカード」はクレジットカードではなく、デビットカードです。

「Wiseデビットカード」は、クレジットカードが使えるお店ならどこでも使えます。

ただ、デビットカードなので、事前に入金(チャージ)した分した使うことができません。

これが第二のデメリット。

とはいえ、Wiseデビットカードへのチャージはとっても簡単です。

オンラインバンキングなどで、Wiseの指定口座にお金を入金するだけ!

オンラインバンキングがあれば、海外でWise口座の日本円が足りなくなったとしても、銀行のアプリなどですぐにチャージすることもできます。

チャージが反映されるまでの時間も、平日であれば即時(自分の銀行がWiseの口座にお金を送ったらすぐ)です。

なので、チャージ不足で困ることもほぼないでしょう。

デメリット3:カードの申込み手順がややわかりづらい

「Wiseデビットカード」の最後のデメリットとして、カードの申込み手順がややわかりづらいことがあげられます。

海外では非常に人気なのですが、日本ではまだ知られていないので、信頼できる解説記事もほとんどありません。

そのため、このあと、「Wiseデビットカード」の作り方を、日本で一番わかりやすく解説していますので、お見逃しなく!

デメリットを大幅に上回るメリットなので、韓国に行く人はマスト

3つのデメリットをあげましたが、おサイフケータイに慣れているような方であれば、今回あげたデメリットを、デメリットには感じないですよね。

それ以上に、3つのメリットがあまりにも大きすぎるので、デメリットはまったく気になりません。

もちろん、韓国に駐在で来られる方だけでなく、旅行、留学、ワーホリで来られる方にも本当におすすめ。

とくに、韓国に長期滞在される方は、これだけは絶対に日本で作っておいてほしいカードです。

むしろ、このカードをもってないと、両替手数料などを無駄に多く支払ってしまうことになり、かなり大損になってしまうんです。

Wiseデビットカードの作り方

0. それぞれのステップで事前に準備するもの

最後に、「Wiseデビットカード」の作り方を説明させていただきますね。

カードを作るには、4つのステップが必要です。

- Wiseアカウント作成

- 本人確認

- Wiseデビットカードの注文・有効化

- カードへのチャージ(入金)

それぞれに、以下のような事前準備が必要なので、その準備ができたら、手続きをはじめてください。

- メールアドレス

- 日本の携帯電話番号(アカウント認証の際に必要です)

- マイナンバーカード(ない場合はマイナンバー通知書と、運転免許証やパスポートなどの写真付身分証明書)

- スマートフォン

- 紙とペン(本人認証の際に必要です)

- 日本の住所の英語(ローマ字)表記したもの(英語変換サイト「君に届け」から簡単にできます)

- デビットカード料金支払い用のクレジットカードかデビットカード(VISAかMaster Card)(現金、銀行振り込み、JCBカードには対応していません)

- Wiseデビットカードと同じ名義の銀行口座かデビットカード(オンラインバンキングがあると楽です)

1. Wiseアカウント作成

準備ができたら、Wiseのアカウントを無料で作成しましょう。

まず、下のボタンをクリックして、Wiseのホームページにアクセスしてください。

画面真ん中の「アカウントを開設する」か、画面右上の「会員登録」を押します。どちらでも内容は一緒です。

次に、「メールアドレス」を入力します。

次に、「アカウントの種類」で「個人アカウント」を選びます。

次に、「居住国」で「日本」を選びます。

次に、「電話番号」で、日本の国番号「+81」を選んで、自分の番号を入力します。

認証コードが、携帯電話の「メッセージ」というアプリに送られていると思うので、それ入力します。

次に、「パスワード」を新しく設定します。

まずはこれでWiseのアカウント作成完了!

このあと、次の画面に自動的に変わります。

2. 本人確認

これまではパソコンでやっていたかと思いますが、本人確認は基本的にスマートフォンでおこないます。

パソコンからでも一応できますが、スマホでやった方がだいぶ楽です。

今、パソコンの画面には、本人確認のためのリンクをメールでスマホに送るか、パソコンの画面にQRコードを表示させ、それをスマホで読み込むかを聞かれていると思いますので、ご自身がやりやすい方を選んでくださいね。

スマートフォンに移動したら、「本人の確認方法」を選択します。

マイナンバーカードの情報はいずれにせよ提出する必要があるので、本人の確認方法はマイナンバーカードを使うことが一番楽です。

画面に4桁の認証コードが届くので、認証コードを紙に手書きし、その紙とマイナンバーカードを並べ、写真を撮影します。

撮影できたら「続行してアップロード」を押します。

次に、画面の指示に従い、身分証明書の厚さがわかるように、撮影します。

次に、身分証明書の裏面を撮影します。

次に、4桁の認証コードを書いた紙を手に持ち、カメラのインカメラを使って、自分と紙の写真を撮ります(自撮り、セルフィー)。

次に、マイナンバー関連書類をアップします。

これで本人確認のための手続きは終わりです。

3. Wiseデビットカードの注文・有効化

自分のWiseアカウントのトップページ左側に、「カード」という欄があります。

「カードを注文する」というページに移りますので、「続行」を選びましょう。

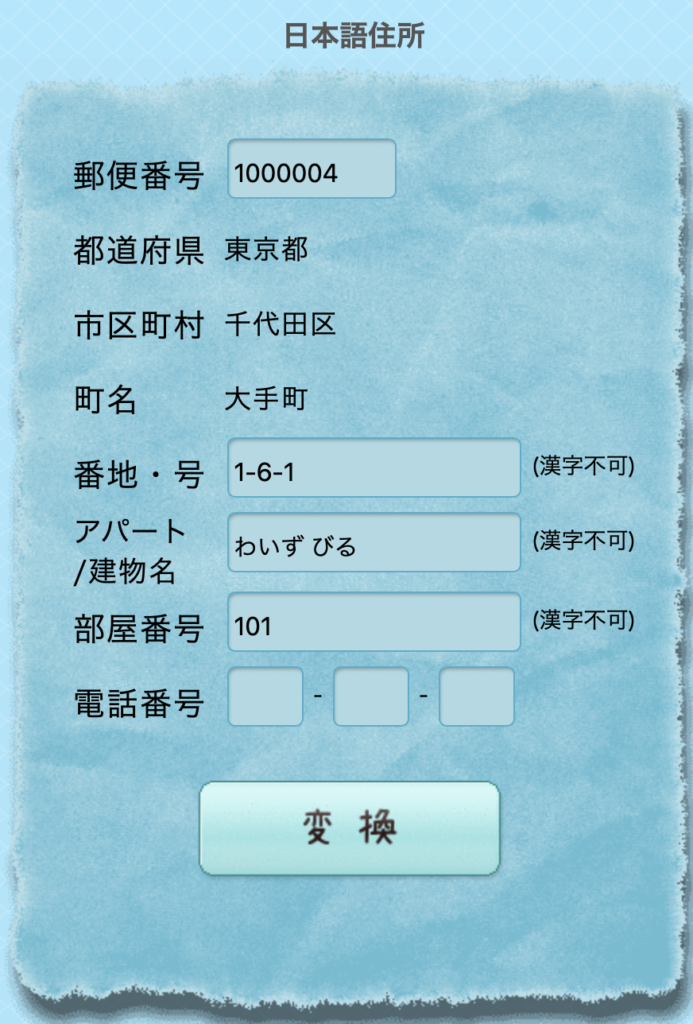

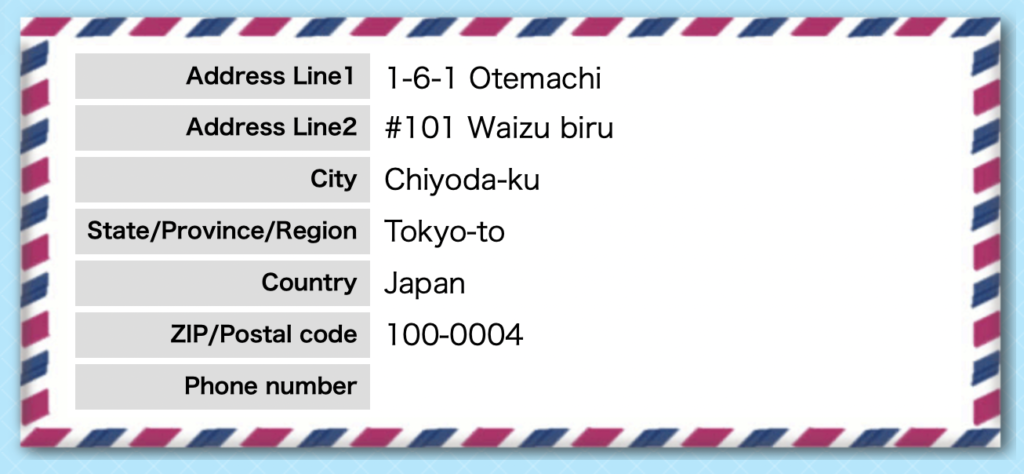

まず、「送付先住所」を記入していきます。

ここで注意するところは、カードが海外から日本に送られてくるので、名前や住所などを英語(ローマ字)で書くことです。

自分の住所のローマ字への変換は、「君に届け」(https://kimini.jp)というサイトで簡単にできます。

たとえば、Wiseの日本法人の住所(建物名などは架空のもの)を、「君に届け」でローマ字に変換するとこうなります。

そこに表示された英語表記をもとに、Wiseの画面の方で「送付先住所」を埋めていきましょう。

このとき、「住所1」「住所2」「住所3」といった、聞き慣れない表記がありますよね。

「住所1」(Address Line 1)には、「市町村」より下の部分を記入します。番地を先に書きます。例では「1-6-1 Otemachi」ですね。

「住所2」(Address Line 2)には、「建物名と部屋番号」などを記入します。部屋番号が101号室の場合は、ローマ字では「#101」と書き、建物名の先に書きます。例では、「#101 Waizu Biru」ですね。

(住所3は空欄で大丈夫です。建物名などがない場合は、住所2も空欄で大丈夫です。)

それ以外の「市町村」「県」「郵便番号」などには、日本語のときと同じように記入しましょう。

都道府県の表記は、「Tokyo」でも「Tokyo-to」でも良いですし、市町村も「Chiyoda」でも「Chiyoda-ku」でもどちらでも大丈夫です。

(実際に日本の住所に届けるのは、日本の郵便配達の方なので、その方たちがわかれば大丈夫です)

「送付先住所」を記入し終えると、次にカード料金の「支払い」に移ります。

発行料金の支払い方法を、「クレジットカード」か「デビットカード」から選び、カード情報を入力し、支払います。

時々、日本のクレジットカードで受け付けてくれないカード(たとえば、JCBのクレジットカード)がありますので、その時は、他のものを試してみてくださいね。

これで、ひとまずカードの申し込み手続きは終わりです。

Wise側で、本人確認などの手続きが完了すると、すぐにカードが発送されます。

最大でも2週間ぐらいで、早ければ1週間で届きます。

カードが届いたら、まずはカードを「有効化」する必要があります。

まず、自分のWiseアカウントにアクセスし、「カード」欄を選びます。

そうすると「今すぐ有効化する」が選べるので、そこを選び、6桁のアクティベーションコードを入力します。

この6桁のアクティベーションコードというのは、カードと一緒に届けられています。

これで、カードの設定はすべて完了です。

4. カードへのチャージ(入金)

実際にカードを使うには、事前に「Wiseデビットカード」にお金をチャージ(入金)する必要があります。

自分のWiseアカウントのトップページに、「日本円」のマークがあるので、それをクリックします。

次に、「チャージする」を選びます。(他の選択肢は、「両替する」「送金する」などがあります)

次に、入金額を入力します。

次に、送金目的を入力します。

次に、Wiseへの入金方法を選びます。

ここでは、「銀行口座振込」か「デビットカード」のみが選べ、「クレジットカード」は選べません。

また、「デビットカード」より、「銀行口座振込」の方が手数料が安い場合が多いです。

ここでは、「銀行口座振込」を選んだとします。

そうすると、Wiseの銀行口座情報が表示されます。

指定された期限までに入金します。

オンラインバンキングをもっていれば、すぐに振り込みができて便利ですよ。

あとは、自分の「Wiseデビットカード」に、チャージされるのを待つだけです。

チャージが完了すると、メールに連絡が届きますので、これからカードを使うことができます。

基本的に、日本で発行される「Wiseデビットカード」の国際ブランドはMaster Cardになります。

なので、Master Cardの「クレジットカード」(あるいは、Google PayとApple Pay)に対応している店であれば、世界中で、この「デビットカード」での支払いができますよ。

まとめ:韓国駐在に「Wiseデビットカード」は必須

いかがでしたか?

デビットカードは、使いすぎる心配がないので、韓国に行くときは、絶対に1枚もっておくのがおすすめですよ。

とくに、「Wiseデビットカード」は、他のデビットカードと比べても、手数料が圧倒的に安く、また、色々な特典がついているので、このカード1枚あれば、海外でも心強いです。

コメント